닫힌 정보를 열린 지식으로, 열고닫기

어느덧 새로운 계절의 설렘이 일상이 되어가는 3월의 세 번째 월요일입니다. 한 달의 반환점을 도는 이번 주를 무사히 맞이하셨나요? 오늘 아침은 전국 대부분 지역이 영하권으로 뚝 떨어지며, 마치 겨울이 시샘하듯 차가운 공기가 옷깃을 여미게 만듭니다. 하지만 이 서늘함도 잠시, 한낮에는 기온이 16도까지 오르며 언제 그랬냐는 듯 포근한 봄볕이 우리를 반겨줄 예정이라고 하네요. 급격한 기온 변화에 건강 잃지 않도록 마음의 온도와 몸의 온도를 모두 잘 챙기는, 햇살처럼 넉넉한 3월 셋째 주 보내시길 바랍니다!

|

|

|

◾ 이번주의 청년정책 : 경기청년 갭이어 프로그램

◾ 열고닫기 유튜브 : 청년미래적금, 미리 짚어보기

◾ 어려운 정책 용어 풀이 : 등기부등본, 마이너스통장 |

|

|

#경기도 #청년갭이어

최대 500만 원 지원, 갭이어로 프로젝트를 꿈꾸던 시작하세요!

"내가 진짜 하고 싶은 일이 뭔지 고민되나요?" 혹은 "반짝이는 아이디어는 있는데 비용이나 멘토가 없어 망설이고 있나요?" 경기도와 경기도미래세대재단이 청년들이 스스로를 탐색하고 도전할 수 있도록 <2026년 경기청년 갭이어 프로그램> 참여자 600명을 모집합니다. 1인당 최대 500만 원의 활동비는 물론 전문가 멘토링까지, 여러분의 가능성을 증명할 기회를 놓치지 마세요!

✅ 2026년 경기청년 갭이어 프로그램

- 신청기간

- 2026. 3. 18.(수) ~ 4. 3.(금) 23:59

- 지원대상

- 공고일 기준 경기도에 주소를 둔 만 19~39세 청년 (1986~2007년생)

- 개인 또는 팀 단위 지원 가능

- 지원내용

- 프로젝트 수행비 : 1인당 최대 500만 원 지급

- 추가 혜택 : 우수 프로젝트 선정 시 최대 300만 원 추가 지원('기회 더하기')

- 역량 강화 : 전문가 멘토링, 자아 탐색(적성검사), 취·창업 연계 프로그램 제공

- 분야 : AI, 디자인, 교육, 예술, 환경, 영상 등 19개 항목

- 신청방법

- '잡아바 어플라이' 통합접수시스템을 통한 온라인 신청

|

|

|

#열고닫기 #유튜브라이브

7,000억 투입되는 곧 출시 앞둔 청년미래적금, 미리 짚어보기

최근 청년들 사이에서 가장 뜨거운 감자는 단연 ‘청년미래적금’이에요. 6월 출시를 앞두고 "역대급 혜택이다"라는 기대와 "또 혈세 낭비 아니냐"라는 우려가 동시에 터져 나오고 있죠. 무작정 가입하기 전에, 왜 이런 논란이 생겼는지 그리고 나에게는 어떤 선택이 유리할지 '열고닫기'가 분석해봤어요.

1️⃣ 7,000억의 향방, ‘청년미래적금’ vs ‘청년도약계좌’

-

3년 만에 2,200만 원? : 오는 6월 출시될 '청년미래적금'은 5년이었던 도약계좌의 만기를 3년으로 확 줄였어요. 월 최대 50만 원 납입 시 정부 기여금을 더해 연 10% 이상의 수익률을 목표로 하죠. 만기가 짧아진 만큼 체감되는 혜택은 높였지만, 수령액은 5,000만 원에서 2,200만 원으로 줄어듭니다.

-

5명 중 1명은 해지하는 현실 : 문제는 기존 '청년도약계좌'의 해지율이 20%에 육박한다는 점이에요. "기여금을 준다 해도 당장 쓸 생활비가 없다"는 것이 청년들의 솔직한 목소리죠. 이번 신규 상품에도 7,446억 원이라는 막대한 예산이 배정되었는데, 과연 이번에는 청년들의 '중도 이탈'을 막을 수 있을지가 관건이에요.

2️⃣ 저축이 답일까, 투자가 답일까? 엇갈리는 정책 메시지

-

적금 권하는 정부, 주식 권하는 대통령? : 최근 정부는 ISA(개인종합관리계좌) 혜택을 늘리며 자본시장 투자를 독려하고 있습니다. "아파트 대신 주식"이라는 메시지가 나오는 상황에서, 3년간 자금을 묶어두는 적금 상품이 동시에 나오는 것이 혼란스럽다는 지적도 있어요.

청년형 ISA의 등장 : 올 하반기에는 비과세 혜택을 확대한 '청년형 ISA'가 도입될 예정입니다. 한정된 자산을 가진 청년들에게 '안정적인 적금'과 '공격적인 투자' 중 무엇이 더 유리할지, 정책 간의 '자기잠식' 우려도 있어요.

3️⃣ 지속 가능한 자산 형성, 우리에게 진짜 필요한 것은?

-

영국의 LISA 사례에서 배우는 점 : 영국의 'LISA'처럼 저축형과 주식형을 선택할 수 있고, 주택 구입이나 노후 대비까지 연결되는 장기적인 설계가 필요하다는 전문가들의 조언이 이어지고 있어요. 정권마다 이름만 바뀌는 상품이 아니라, 청년들의 생애주기를 관통하는 일관된 정책이 절실한 시점하죠.

-

현실적인 제약, 생활비와 주거비 : 청년들이 적금을 깨는 가장 큰 이유는 결국 '실업'과 '생활비 상승'입니다. 2,200만 원의 목돈이 주거나 창업의 마중물로 충분한지, 아니면 당장의 주거비 지원이 더 시급한지에 대한 본질적인 고민도 필요해보여요.

|

|

|

#신한금융미래전략연구소 #서베이

📋집값만 잡혀도 결혼할 수 있다? — 청년을 옭아맨 부동산 불평

집값이 오를수록 결혼은 멀어지고, 아이는 줄어들고, 소비는 쪼그라듭니다. 신한금융지주 미래전략연구소가 발표한 <집값이 안정되면 달라질 것들> 보고서를 통해 부동산 가격 안정이 단순한 경제 문제가 아니라, 청년의 삶 전체를 바꿀 수 있는 열쇠라고 말합니다. 3가지 핵심으로 정리했어요.

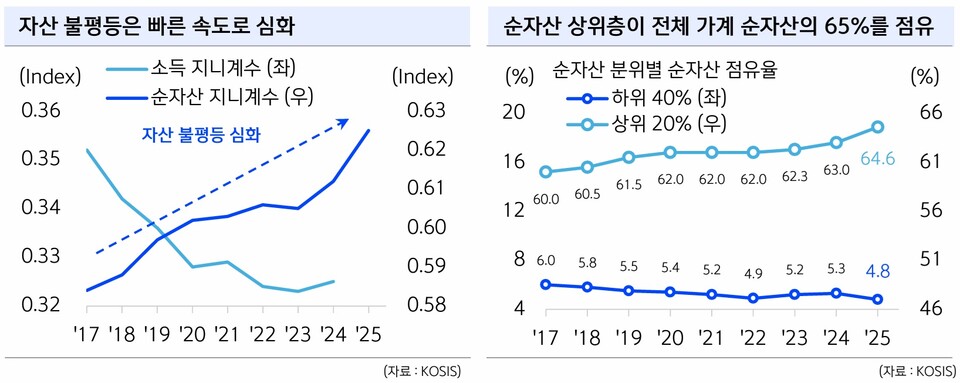

1️⃣ 열심히 일해도 따라잡을 수 없는 격차 - 이제는 '자산'이 계층을 가른다

-

소득은 줄었는데 자산 격차는 역대 최고 : 소득 지니계수는 꾸준히 개선됐지만, 순자산 지니계수는 2025년 0.625로 통계 집계 이래 최고치를 기록했습니다. 열심히 벌어도, 이미 집을 가진 사람과의 격차는 좁히기 어려운 구조가 된 거죠.

-

집 한 채가 수년 치 노력을 뛰어넘는다 : 가계 자산의 약 70%가 부동산에 묶인 구조에서 상위 20%는 전체 자산의 65%를 차지하고, 하위 40%의 몫은 단 4.8%에 불과해요. 보고서는 "부동산으로 벌어진 자산 격차는 한 번 고착되면 정책으로도 되돌리기 쉽지 않다"고 경고합니다.

2️⃣ 집값이 빼앗아 간 것들 - 소비, 결혼, 그리고 아이

- 월급을 한 푼도 안 써도 집 사는 데 24년 : 한국의 PIR(소득 대비 주택가격 비율)은 24.1배로 미국·일본은 물론 멕시코보다도 높습니다. 특히 25~39세 청년층에서 집값 상승에 따른 소비 위축이 가장 심각하게 나타나고 있어요.

- 결혼도, 출산도 집값 앞에서 멈춘다 : 청년의 63.8%는 결혼 후 처음 독립하는 구조에서 집값은 곧 결혼의 장벽입니다. 주택가격이 1% 오를 때마다 다음 해 출산율은 0.002명 줄어들고, 첫째 출산율의 30.4%가 집값의 영향을 받습니다.

3️⃣ 집값이 안정되면 달라지는 것들 - '생존'에서 '성장'으로

- 미뤄왔던 투자가 살아난다 : 주거비 부담이 줄면 교육·자기계발·이직 준비 같은 '나를 위한 투자'가 다시 시작되는데요. 청년·신혼부부 세대에서는 적금·청년ISA·적립식 펀드 같은 자산형성 상품 수요도 함께 늘어날 것으로 전망해요.

- 노력이 보상받는 사회로 : 보고서는 "부모의 자산이 자녀의 출발선을 결정하는 구조가 완화되면, 노력에 따른 보상이 작동한다는 사회적 신뢰가 회복될 수 있다"고 강조합니다. 집값 안정은 청년이 다시 미래를 설계할 수 있는 사회의 조건이죠.

|

|

|

이번 시간에는 '등기부등본'과 '마이너스통장'에 대해서 알아볼게요. 정확하게는 잘 몰랐던 단어! 쉽고 빠르게 설명해드릴게요. 💯 |

|

|

등기부등본 by. 서녕

어디선가 ‘등기부등본’이라는걸 들어본 적 있지? 사실 나는 등기부’동’본으로 잘못 알고 있었어. 그만큼 많은 청년들이 잘 알고 있지 않을 거라고 생각해. 정식 명칭은 등기사항증명서야. 등기부등본은 이와 같은 등기의 이해관계자뿐만 아니라 제3자(외부인)도 해당 부동산과 관련된 소유나 임차 관계 등을 알 수 있도록 적어 놓은 문서야! 이때 공시력이 있어 제3자가 누구나 열람할 수 있다는 것이 등기부등본의 핵심이지! 우리가 집을 계약할 때도 등기부등본을 열람하면 해당 집의 주인과 거주자 등을 모두 알 수 있지! 대법원 인터넷 등기소에서 ‘등기’가 되는 보든 물건의 등기 현황을 열람할 수 있어.

마이너스 통장 by. 지꿀이

긴급한 비용이 발생했을 때, 내가 가진 예금 계좌의 잔액을 초과하여 돈을 인출할 수 있도록 해주는 서비스야. 쉽게 말해, 정해진 한도 내에서 일정 금액을 수시로 빌려 쓸 수 있는 대출 통장의 개념이지. 정해진 금액을 한 번에 대출하여 일정 기간동안 상환해야 하는 일반 신용대출과는 달리, 대출 조건이나 상환 방식이 유연하다는 장점이 있어. 하지만, 사용한 금액에 비례하여 이자가 계산되고 높은 금리가 부과되기 때문에 장기간 사용시에는 부담이 커질 수 있어서 일반 신용대출과 차이점을 잘 알고 사용해야 해!

|

|

|

일자리/창업 💼

주거 🏠

금융/문화/복지 💳

행사/이벤트 🥳

교육/컨퍼런스 📝

|

|

|

열고닫기를 만드는 사람들

도도한콜라보(주)

서울특별시 영등포구 영등포로27길 7 302호

광고 및 제휴, 콘텐츠 문의 helloworld@dodohancollabo.com

Copyright © 도도한콜라보(주), All rights reserved.

|

|

|

|